文章出处:高新认证机构发布时间:2021-03-16 11:46

1、事业单位能否申请高新技术企业认定?对于行业领域是否有要求?

答:只要附和《高新技术企业认定管理方法》要求的单位均可以申请认定,包括事业单位。对于行业领域没有要求。

2、企业对知识产权具有5年以上独占许可权,是否可以申报认定高新技术企业

答:不可以。新修订的《高新技术企业认定管理方法》取消了“5年以上独占许可”获取知识产权的方法。

3、2016年(含)以前已获取认定的高新技术企业,2019年(含)以后需要重新认定的,之前获取认定时已使用的知识产权是否还能继续使用?

答:按照《高新技术企业认定管理工作指引》的要求,假如企业之前获取认定时使用的是Ⅱ类的知识产权,按照仅限使用一次的要求,不能继续使用。而Ⅰ类的知识产权则可以重复使用。

Ⅰ类

发明专利(含国防专利)

集成电路布图设计专有权

植物新品种

国家级农作物品种

国家新药

国家一级中药保护品种

Ⅱ类

实用新型专利

软件著作权

外观设计专利

4、假如企业申请认定高新技术企业未成功,下一次申请时,使用过的Ⅱ类知识产权还能继续使用吗?

答:可以。

5、Ι类知识产权在第二次使用时,评分分值是否会与第一次使用有所不同?

答:知识产权的评分只会依据《高新技术企业认定管理工作指引》中规定的5项相关评价指标进行综合评价,不会因使用次数受到影响。

6、已获取高新技术企业证书并在有效期内的企业,其知识产权有效期发生变化,是否还算有效专利?

答:企业申请认定高新技术企业时,应保证所使用的知识产权有效期要能包含高新技术企业证书的3年有效期。假如在高新技术企业证书有效期内知识产权提前失效了,则不再属于有效专利。

7、企业同期总收入中是否包含营业外收入中的政府专项资金收入?

答:按照《高新技术企业认定管理工作指引》要求,企业同期总收入=收入总额-不征税收入。

收入总额依据企业所得税法第二章第六条规定的范围计算,不征税收入依据企业所得税法、企业所得税实施条例及财税[2008]151号文和财税[2011]70号文规定,由主管税务机关最终确定。

假如政府专项资金收入附和不征税收入条件并由主管税务机关确认,则可不列入企业同期总收入,反之则需列入。

8、“兼职、临时聘用人员全年须在企业累计工作183天以上。”这个183天是自然日,还是工作日?

答:这个183天是按自然日来计算。

9、失败的研发活动是否可以进行归集?

答:只要是研发活动,无论是否成功,都可以进行归集。

10、企业2016年研发费用资本化支出形成无形资产,在2019年申请高企认定时,能否计算入2016-2018年的研发费用投入?

答:研发费用资本化支出形成无形资产,可以依据会计准则制度按无形资产摊销费用计入研发费用。

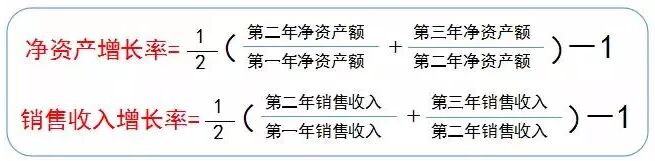

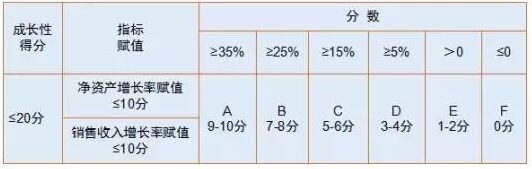

11、刚刚注册成立满一年的企业申请认定高新技术企业,成长性指标得分如何计算?

答:依据成长性指标计算公式:

刚注册满一年的企业的净资产增长率为0,销售收入增长率也为0;则成长性指标只能算做0分。

12、“知识产权相关材料”中的“反映技术水准的证明材料”具体包括哪些材料?

答:“反映技术水准的证明材料”是指知识产权证书后面的专利讲明页。

13、“研发活动讲明材料”是指哪些?

答:研发活动是评判高企的重要指标,需要企业提供做了哪些研发活动的讲明,如项目立项证书,成果验收报告,查新报告,专利等研发活动的辅助证明材料。

14、企业提交的材料中,科技人员名单是否按照申请认定时上一年底的人数提供?

答:科技人员名单应按照附和《高新技术企业认定管理工作指引》中定义,而且已计入科技人员总数的人员提供,包括申请认定前一年内累计实际工作时间在183天以上的在职、兼职和临时聘用人员。

15、高新技术企业认定申请书“主要情形”表中“基础研究投入费用总额”指的是哪些?如何填写?

答:基础研究投入费用是指企业在开展基础科学研究方面投入的研发费用,按实际发生情形填写费用金额。

提交信息后,专家一对一诊断服务