文章出处:高新认证机构发布时间:2021-02-26 11:44

很多企业也许还不知晓,国家高新技术企业(高企)认定之后并不是就可以无限期享受高新技术企业各项优惠政策。

高新技术企业每次认定有效期为三年,每三年之后需要进行重新认定;认定历经后才可以重新获取高新技术企业资质,继续享受高新技术企业各项优惠政策。

所以已认定为高新技术企业的不能掉以轻心,需要时刻做好认定的后续工作,平时就要做好打算,到时间以后申请重新认定,确保企业可持续享受优惠政策。

高新技术企业重新认定的申报条件、历经标准跟首次认定完全一样,都需要综合评分达到71分以上,那么高新技术企业重新认定跟首次认定有哪些异同呢?

一、高新技术企业重新认定评审新规定

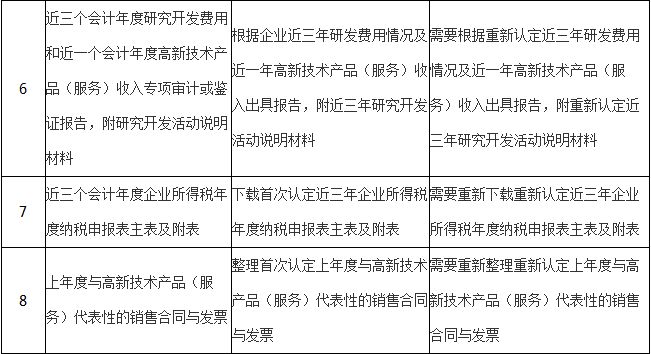

1、企业申报高新技术企业当年申请或转让的专利、认定的研发机构、签订的产学研合作协议等予以采纳。

2、企业研究开发费用肯定“三表一致”。即企业年度所得税纳税申报表、企业财务报表、研发投入专项审计报告中的企业研发费用数据要求一致。

3、规上工业企业享受高企政策资助与企业是否填报工业直报系统B203企业研发投入挂钩。

二、高新技术企业重新认定整理材料注意事项

1.研发项目(立项)

企业研发项目是否可独立为一个研发项目、是否附和高新领域、是否具有先进性,假如研发项目失败,就不能作为成果转化,在计算成果转化率时,失败的项目不计分数。所以,企业在描述研发成果或阶段性成果时要力求清晰、准确。假如研发项目较多,但存在相似性,依据项目技术点和创新点,专家会合并研发项目,所以写立项时应提炼出不同的技术点、核心的和亮点。

2. 知识产权

依据企业商品(销售发票及合同)去拟定,知识产权名称不雷同,不然专家有也许会认定为一个技术,应尽量多元化,体现每一个知识产权功能性的不同。

申报的知识产权与企业销售商品应有肯定关联性,没有则不附和申报。

3.发票及合同

从2020年起高新审计越来越严格,研发的项目肯定与发票合同相符,有关联性,不相符的也会申报不历经,所以要求提供销售合同及发票。

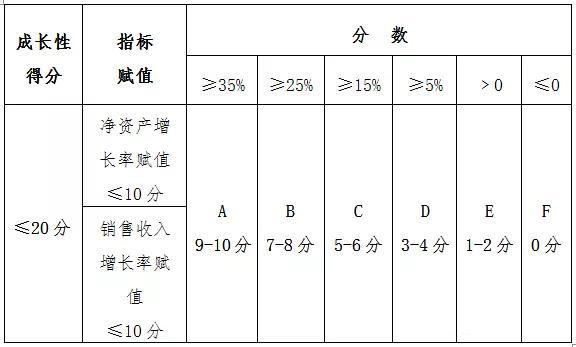

4.财务成长性

在申报前一年,企业在财务得分这方面应提前做好规划,尽量得满分;在10月份左右提供相关报表,联系我司项目申报跟进人员对企业财务分进行预估。具体公示如下:

净资产增长率=1/2(第二年末净资产÷第一年末净资产+第三年末净资产÷第二年末净资产)-1

销售收入增长率=1/2(第二年销售收入÷第一年销售收入+第三年销售 收入÷第二年销售收入)-1

注意:企业净资产增长率或销售收入增长率为负的,按0分计算。第一年末净资产或销售收入为0的,按后两年计算;第二年末净资产或销售收入为0的,按0分计算。

三、高新技术企业「首次认定」与「重新认定」异同比较表

提交信息后,专家一对一诊断服务