首页

高新企业认定

关于我们

高新企业复审

高新技术知识

条件流程

结果公示

常见问题

联系我们

全国服务热线

13691856200

全国服务热线

13691856200

您的当前位置:

深圳高新企业认定

>

高新技术知识

>

条件流程

>

2020年高新技术企业研发费用解说,研发费用加计扣除

文章出处:高新认证机构

发布时间:2020-12-02 15:21

之前有个客户咨询

高新技术企业研发费用

问题,他问关于高新技术企业研发费用的,肯定是企业自有资金吗?政府扶持资金在使用后假如资金已经作为应税收入了,这部分发生的费用是否可以作为研发费用。在

高企认定

时研发费用需要在税务申报时,已经加计扣除的才行吗?

这些高新技术企业研发费用问题,也是很多申报高新技术企业申报会问的问题,下面我们一起来看看

研发费用加计扣除

。

研发费用加计扣除的定义

企业研究开发费用税前扣除(“加计扣除”)是一项鼓励企业开展研发活动的税收优惠政策。依据《企业研究开发费用税前扣除管理方法(试行)》(国税发〔2008〕116号),企业开展研究开发活动发生的研发费用,可按150%的比例,抵扣当年的应纳税所得额(或税前摊销)。

一、

研发费用加计扣除申请条件

(加计扣除后可以申请研发补贴,最多补贴研发费用的10%)

1、建立有研发台帐;

2、有纳税的企业方能退税。

二、

研发费用加计扣除申请程序

研发费用加计扣除总体过程包括项目立项、项目鉴证、费用归集、税务备案、享受优惠等步骤

三、

研发费用加计扣除受理时间

受理时间:2020

四、

研发活动及研发费用归集范围

本通知所称研发活动,是指企业为获取科学与技术新知识,创造性运用科学技术新知识,或实质性改进技术、商品(服务)、工艺而持续进行的具有明确目标的系统性活动。

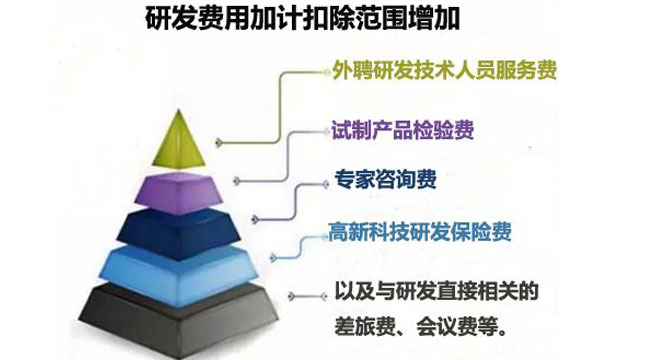

(一)允许加计扣除的研发费用。

企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,按照本年度实际发生额的50%,从本年度应纳税所得额中扣除;形成无形资产的,按照无形资产成本的150%在税前摊销。研发费用的具体范围包括:

1.人员人工费用。

直接从事研发活动人员的工资薪金、基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费和住房公积金,以及外聘研发人员的劳务费用。

2.直接投入费用。

(1)研发活动直接消耗的材料、燃料和动力费用。

(2)用于中间试验和商品试制的模具、工艺装备开发及制造费,不构成固定资产的样品、样机及一般测试手段购置费,试制商品的检验费。

(3)用于研发活动的仪器、设备的运行维护、调整、检验、维修等费用,以及历经经营租赁方法租入的用于研发活动的仪器、设备租赁费。

3.折旧费用。

用于研发活动的仪器、设备的折旧费。

4.无形资产摊销。

用于研发活动的软件、专利权、非专利技术(包括许可证、专有技术、设计和计算方法等)的摊销费用。

5.新商品设计费、新工艺规程制定费、新药研制的临床试验费、勘探开发技术的现场试验费。

五、

研发费用加计扣除申请材料

(一)企业研究开发项目备案通知书(税务部门出具);

(二)登录深圳市科技创新委员会(以下简称市科技创新委)在线办事栏目加计扣除系统中填报申请书,提供历经该系统打印的申请书纸质文件原件;

(三)组织机构代码证复印件;

(四)企业营业执照;

(五)税务登记证复印件;

(六)研究开发项目计划书或立项报告。

以上就是

2020年高新技术企业研发费用解讲,研发费用加计扣除

。有想申请高新企业申报的欢迎咨询鼎圣咨询!南京鼎圣咨询帮助江苏企业企业申请国家

高新技术企业认定

,省、市高企企业培育入库,高企认定。专业团队,政策熟知,更好的帮江苏企业企业申请高新企业。

上一篇:

2020年江苏高新技术企业认定奖励,江苏高企认定

下一篇:

南京市申报高企条件,南京市申报高企材料

相关文章

2022年深圳市高新技术企业奖励补贴及优惠政策

2022年深圳市博士后资助资金补贴

深圳市孔雀计划海外高层次留学人才认定办法

2022深圳留学生创业优惠政策解读

2022年深圳知识产权示范企业申报

2022年国家高新技术企业申报技巧及流程

博士后也可认定深圳高层次人才?

申请深圳海外高层次人才

申请高层次人才奖励前,得先知道这些知识

企业人员也可申请深圳高层次人才?

免费诊断

提交信息后,专家一对一诊断服务

友情链接:

高新申报代理

深圳高新企业认定

高新申报代理

国家高新企业认定

深圳高新企业代理

Copyright © 2018 深圳市鼎圣知识产权有限公司 版权所有

备案号:

粤ICP备18144758号

返回顶部

13691856200

在线咨询

微信二维码