文章出处:高新认证机构发布时间:2020-10-19 16:16

企业创新能力主要从知识产权、科技成果转化能力、研究开发组织管理水准、企业成长性等四项指标进行评价。各级指标均按整数打分,满分为100分,综合得分达到70分以上(不含70分)为附和认定要求。四项指标分值结构详见下表:

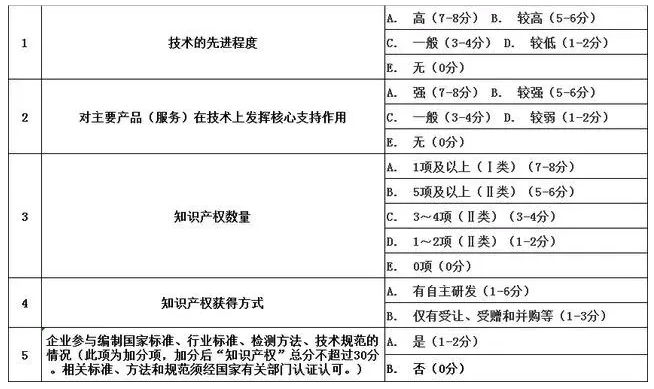

1.知识产权(≤30分)

由技术专家对企业申报的知识产权是否附和《认定方法》和《工作指引》要求,进行定性与定量结合的评价。

1、采用Ⅰ、Ⅱ类分类评价方法,同时企业假如不具备Ⅰ类知识产权,则无法获取数量评价的满分(8分)。

2、取消了对知识产权获取时间的要求;明确Ⅱ类知识产权在申请高新时只能使用一次,即认定时使用后,复审不能再次使用,或复审时使用过,重新认定时不能再次使用。而Ⅰ类则无此限制。

3、明确了授权通知书+缴费收据可作为授权证明手续使用。

4、明确了知识产权有多个权属人时,仅限一个权属人使用。

2.科技成果转化(≤30分)

依照《促进科技成果转化法》,科技成果是指历经科学研究与技术开发所产生的具有实用价值的成果(专利、版权、集成电路布图设计等)。科技成果转化是指为提高生产力水准而对科技成果进行的后续试验、开发、应用、推广直至形成新商品、新工艺、新材料,发展新产业等活动。

自行投资实施转化;

向他人转让该技术成果;

许可他人使用该科技成果;

以该科技成果作为合作条件与他人共同实施转化;

以该科技成果作价投资、折算股份或者出资比例以及其他协商确定的方法。

A、转化能力强,≥5项(25-30分)

B、转化能力较强,≥4项(19-24分)

C、转化能力一般,≥3项(13-18分)

D、转化能力较弱,≥2项 (7-12分)

E、转化能力弱,≥1项(1-6分)

F、转化能力无,0项(0分)

3.研发组织管理水准(≤20分)

由技术专家依据企业研究开发与技术创新组织管理的总体情形,结合以下几项评价,进行综合打分。

(1)制定了企业研究开发的组织管理制度,建立了研发投入核算体系,编制了研发费用辅助账;(≤6分)

(2)设立了内部科学技术研究开发机构并具备相应的科研条件,与国内外研究开发机构开展多种形式产学研合作;(≤6分)

(3)建立了科技成果转化的组织实施与激励资助制度,建立开放式的创新创业平台;(≤4分)

(4)建立了科技人员的培养进修、职工技能培训、优秀人才引进,以及人才绩效评价资助制度。(≤4分)

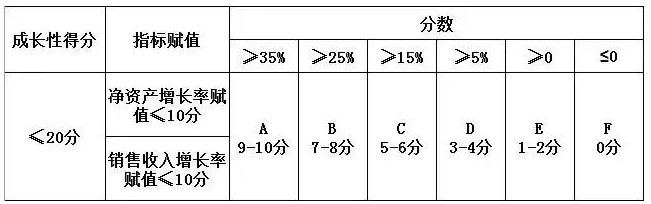

4.企业成长性(≤20分)

由财务专家选取企业净资产增长率、销售收入增长率等指标对企业成长性进行评价。企业实际经营期不满三年的按实际经营时间计算。计算方法如下:

净资产增长率=1/2(第二年末净资产÷第一年末净资产+第三年末净资产÷第二年末净资产)-1;

净资产 = 资产总额 - 负债总额;

资产总额、负债总额应以具有资质的中介机构鉴证的企业会计报表期末数为准。

销售收入增长率=1/2(第二年销售收入÷第一年销售收入+第三年销售收入÷第二年销售收入)-1 ;

企业净资产增长率或销售收入增长率为负的,按0分计算。第一年末净资产或销售收入为0的,按后两年计算;第二年末净资产或销售收入为0的,按0分计算。

以上两个指标分别对照下表评价档次(ABCDEF)得出分值,两项得分相加计算出企业成长性指标综合得分。

八、企业申请认定前一年内未发生重大安全、重大质量事故或严重环境违法行为。

优惠政策 (1)15%优惠税费 企业获取高新技术企业资格后,自高新技术企业证书颁发之日所在年度起,减按15%的优惠税费征收企业所得税(高新技术企业证书有效期三年,三年后重新认定); (2)“两免三减半” 原经济特区内(思明区、湖里区)在2008年1月1日(含)之后在厦门岛内思明、湖里两区完成登记注册的高新技术企业,自取得第一笔生产经营收入所属纳税年度起,按"二免三减半"征收企业所得税; (3)区级认定补贴 厦门市市级财政对历经认定的国家级高企给予10万元一次性资助,各区(含火炬高新区)区级财政配套给予补贴:思明区20万,集美区10万,湖里区10万,海沧区20万,同安区25万,翔安区20万(含翔安火炬企业); (4)亏损结转 自2018年1月1日起,当年具备国家级高企资格的企业,期具备资格年度之前5个年度发生的尚未弥补完的亏损,准予结转以后年度弥补,最长结转年限由5年延长至10年。 (5)落户支持 对高科技型企业(包括高新技术企业、承担实施国家863计划项目和火炬计划项目的企业)投资者等给予落户支持。 ①思明区、湖里区投资兴办高科技型企业的年实际纳税额在20万元以上的,可一次性迁入3户口(投资者及其直系亲属或企业骨干均可,由企业自定)。年实际纳税额每增加20万元以上的,迁入名额增加1人。 ②集美区、海沧区、同安区、翔安区投资兴办高科技型企业年实际纳税额在10万元以上的,可一次性迁入3户口(投资者及其直系亲属或企业骨干均可,有企业自定)。年实际纳税额每增加10万元以上的,迁入名额增加1人。 (6)认定为国家级高企,即自动进入我市“三高”企业培育库,享受纳税增量资助、孵化高企资助、骨干员工(人才)落户、承担重大科技项目补助等优惠政策; (7)其他政策倾斜 科技计划项目立项、政府采购招投标等倾斜支持;

提交信息后,专家一对一诊断服务