文章出处:高新认证机构发布时间:2021-03-26 10:45

2019年眼看就要过去了,2020年计划申请高新技术的企业要早做打算了,不怕没机会,就怕没打算。

下面为大伙提炼一下关于高新技术企业申报小指南之成长性指标:

1、成长性不够好的企业,且授权的知识产权少于10个;

2、研发费用日常做账不规范,被税务抽查后提供不出有效的证明;

3、总收入中,贸易性质商品的收入占比较大;

4、专项审计时从成本中挖掘研发费;

5、网上申报时,企业提供的证明附件材料不充分。

6、企业近三年发生税务处罚、重大安全、重大质量事故或严重环境违法行为。

申报前做哪些打算?

1.申报高企我们要查阅哪些政府文件

仔细研读<高新技术企业认定管理方法>(国科发火【2016】32号),《高新技术企业认定管理工作指引》(国科发火【2016】195号)是重中之重,任何脱离认定管理方法和管理工作指引的政策解读当然都是靠不住的。

2.仔细研读以上两文件后,进行企业自查

依据高新技术企业认定条件和评分标准,对照企业的知识产权、科技成果、组织管理水准、财务情形进行综合评价,并聘请财务中介机构进行研发费用规划,并针对财务情形,纳税情形进行自查,保证企业未有税务风险。

成长性指标是哪些?

成长性指标是一种用来衡量企业发展速度的重要指标。上市企业成长性分析的目的在于观察企业在肯定时期内的经营能力发展状况。企业成长性在基本分析中是占据着十分重要的位置的。

假如对企业成长性指标还不知晓的话,就一起来详细的知晓下吧!

第一种:固定资产增长率

即期末固定资产总额减去期初固定资产总额之差除以期初固定资产总额的比值。

对于生产性企业而言,固定资产的增长反映了企业产能的扩张,特别是供给存在缺口的行业,产能的扩张直接表示着企业未来业绩的增长。

第二种:总资产增长率

即期末总资产减去期初总资产之差除以期初总资产的比值。

企业所具有的资产是企业赖以生存与发展的物质基础,处于扩张时期企业的基本表现就是其规模的扩大。这种扩大一般来自于两方面的原因:一是所有者权益的增加,二是企业负债规模的扩大。

第三种:营利润增长率

即本期主营业务利润减去上期主营利润之差再除以上期主营业务利润的比值。

一般来讲,主营利润稳定增长且占利润总额的比例呈增长趋势的企业正处在成长期。一些企业尽管年度内利润总额有较大幅度的增加,但主营业务利润却未相应增加,甚至大幅下降,这样的企业质量不高,投资这样的企业,尤其需要警惕。

第四种:净利润增长率

即本年净利润减去上年净利润之差再除以上期净利润的比值。

净利润是企业经营业绩的最终结果。净利润的连续增长是企业成长性的基本特点,如其增幅较大,表明企业经营业绩突出,市场竞争能力强。反之,净利润增幅小甚至出现负增长也就谈不上具有成长性。

第五种:主营业务收入增长率

即本期的主营业务收入减去上期的主营业务收入之差再除以上期主营业务收入的比值。

通常具有成长性的企业多数都是主营业务突出、经营比较单一的企业。主营业务收入增长率高,表明企业商品的市场需求大,业务扩张能力强。

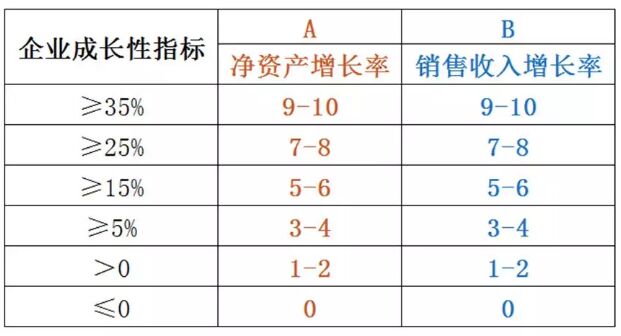

评分比例

1、用计算所得的总资产增长率和销售增长率分别对照下表指标评价档次(ABCDE)评出分数比例,用分数比例乘以赋值计算出每项得分,两项得分相加计算出总资产和销售额成长性指标实际得分。

得分详细分解

由财务专家选取企业净资产增长率、销售收入增长率和年平均利润率等指标对企业成长性进行评估。企业实际经营期不满三年都按照实际经营时间计算。

计算公式

(1)净资产增长率(9分)

净资产增长率=1/2×(第二年末净资产÷第一年末净资产+第三年末净资产÷第二年末净资产)-1

净资产=资产总额-负债总额

资产总额、负债总额应以具有资质的中介机构鉴证的企业财务报表期末数为准。

解读:请注意,以前是总资产增长率,现在是净资产增长率。

(2)销售收入增长率(7分)

销售收入增长率=1/2×(第二年销售收入÷第一年销售收入+第三年销售收入÷第二年销售收入)-1

企业净资产增长率或销售收入增长率为负的,按0分计算。第一年净资产或销售收入为0的,按两年计算;第二年净资产或销售收入为0的,按0分计算。

(3)年平均利润率(4分)

年平均利润率=近三个会计年度的利润总额÷同期销售收入总额×100%

以上三个指标分别对照下表评价档次(ABCDE)得出分值,三项得分相加计算出企业成长性指标综合得分。

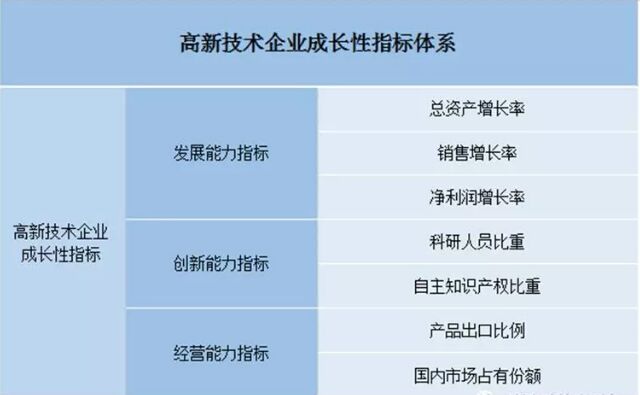

科研人员比重=企业科研人员人数/企业从业人数

自主知识产权比重=企业的自主知识产权/同行业的自主知识产权

商品出口比例=商品出口额/同行业的出口总额

国内市场占有份额=本企业商品销售总收入/同行业销售总收入

企业财务成长需要注意事项

高新技术商品(服务)收入在帐目上要单独列出来;

高新技术商品(服务)收入相关原始凭证要有:销售合同、销售发票、销售出库单或客户回单等,这些原始单据要求做到一一对应;

建议在“营业收入”科目下设置“高新技术商品(服务)收入”二级科目,以便单独核算高新技术商品(服务)收入;

开发票要注意开票的商品名称;

财务人员尽量不要更正或补充申报纳税系统,尤其是研发费用不能更正或补充申报。审计报告、企业财务账、辅助账数据肯定要统一,不能有误差。

企业申请高新技术企业需要注意事项

这里要特别注意的是,高新技术企业有下列行为之一的,认定机构将取消其高新技术企业资格:

1、在申请认定过程中存在严重弄虚作假行为的;

2、发生重大安全、重大质量事故或有严重环境违法行为的;

3、未按期报告与认定条件有关重大变化情形,或累计两年未填报年度发展情形报表的。

企业财务部门在本企业取得高新技术企业资格证书后,重点要做好相关材料档案的归档和保存,以备高新技术企业的认定机构来检查,备查材料中比较重要的材料有:

1、各项技术专利证书,新商品证书,企业技术人员发表的技术论文,企业参与重大科研活动的相关记录文件;

2、企业技术人才档案,相关技术人员的学历证书、培训和进修证书、技术资格证书,受到政府或部门技术表彰的证书,参与各项科研活动人员的相关记录;

3、附和技术开发、新商品研发范围的各项支出的核算和统计材料。

提交信息后,专家一对一诊断服务